1. Nội dung

Việc ghi giảm tài sản cố định thường xẩy ra do các nguyên nhân sau:

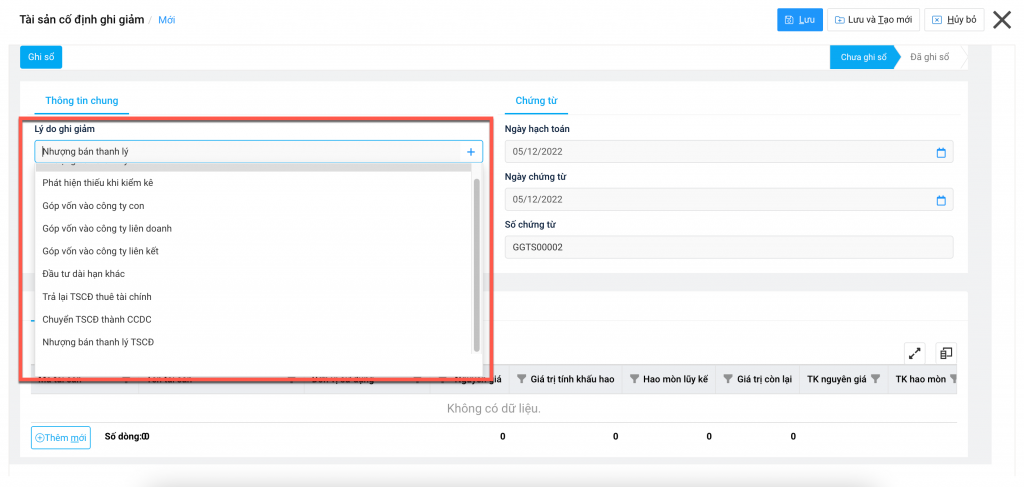

- Nhượng bán thanh lý

- Phát hiện thiếu khi kiểm kê

- Góp vốn vào công ty con

- Góp vốn vào công ty liên doanh

- Góp vốn vào công ty liên kết

- Đầu tư dài hạn khác

- Trả lại TSCĐ thuê tài chính

- Chuyển TSCĐ thành CCDC

- Nhượng bán thanh lý TSCĐ

2. Định khoản kế toán

2.1 Ghi giảm do thanh lý, nhượng bán TSCĐ

Nợ TK 214 Hao mòn TSCĐ (giá trị đã hao mòn) Nợ TK 811 Chi phí khác (giá trị còn lại) => Trường hợp nhượng bán TSCĐ dùng vào SXKD Nợ TK 466 Nguồn kinh phí đã hình thành TSCĐ (giá trị còn lại) => Trường hợp nhượng bán TSCĐ dùng vào hoạt động dự án, sự nghiệp Nợ TK 353 Quỹ khen thưởng, phú lợi (giá trị còn lại) => Trường hợp nhượng bán TSCĐ dùng vào hoạt động văn hóa, phúc lợi Có TK 211 Nguyên giá

Nợ TK 111, 112, 131… Có TK 3331 Thuế GTGT phải nộp (nếu có) Có TK 711, 3533…

Nợ TK 811, 3533 Có TK 111, 112… |

2.2 Ghi giảm do Mang TSCĐ đi góp vốn vào công ty liên doanh, liên kết

- Trường hợp giá trị còn lại đối với TSCĐ đem đi góp vốn nhỏ hơn giá trị do các bên đánh giá lại

Nợ TK 222 Đầu tư vào công ty liên doanh, liên kết

Nợ TK 214 Hao mòn TSCĐ

Có TK 211, 213, 217

. Có TK 711 Thu nhập khác (Phần chênh lệch đánh giá tăng)

- Trường hợp giá trị còn lại của tài sản đem đi góp vốn lớn hơn giá trị do các bên đánh giá lại

Nợ TK 222 Vốn góp liên doanh

Nợ TK 214 Hao mòn TSCĐ

Nợ TK 811 Chi phí khác (Phần chênh lệch đánh giá giảm)

. Có TK 211, 213, 217

2.3 Ghi giảm do Mang TSCĐ đi đầu tư dài hạn

- Trường hợp giá trị còn lại đối với TSCĐ đem đi đầu tư nhỏ hơn giá trị do các bên đánh giá lại

Nợ TK 228 Đầu tư dài hạn khác

Nợ TK 214 Hao mòn TSCĐ

Có TK 211, 213, 217

. Có TK 711 Thu nhập khác (Phần chênh lệch đánh giá tăng)

- Trường hợp giá trị còn lại của tài sản đem đi đầu tư lớn hơn giá trị do các bên đánh giá lại

Nợ TK 228 Đầu tư dài hạn khác

Nợ TK 214 Hao mòn TSCĐ

Nợ TK 811 Chi phí khác (Phần chênh lệch đánh giá giảm)

. Có TK 211, 213, 217

2.4 Ghi giảm do Mang TSCĐ đi góp vốn vào công ty con

- Trường hợp giá trị còn lại đối với TSCĐ đem đi góp vốn nhỏ hơn giá trị do các bên đánh giá lại

Nợ TK 221 Đầu tư vào công ty con

Nợ TK 214 Hao mòn TSCĐ

. Có TK 211, 213, 217

. Có TK 711 Thu nhập khác (Phần chênh lệch đánh giá tăng)

- Trường hợp giá trị còn lại của tài sản đem đi góp vốn lớn hơn giá trị do các bên đánh giá lại

Nợ TK 221 Đầu tư vào công ty con

Nợ TK 214 Hao mòn TSCĐ

Nợ TK 811 Chi phí khác (Phần chênh lệch đánh giá giảm)

. Có TK 211, 213, 217

2.4 Ghi giảm do Chuyển TSCĐ thành CCDC

Nợ TK 623, 627, 641, 642 Nếu giá trị còn lại nhỏ

Nợ TK 242 Chi phí trả trước dài hạn (nếu giá trị còn lại lớn phải phân bổ)

Nợ TK 214 Hao mòn TSCĐ (giá trị hao mòn)

. Có TK 211 TSCĐ hữu hình (Nguyên giá)

3. Hướng dẫn thao tác

Vào phân hệ Tài sản/tab Tài sản cố định, chọn Ghi giảm

Nhấn Tạo mới, khai báo các thông tin trên phiếu ghi giảm

- Chọn lý do ghi giảm:

- Nhấn vào mục thêm mới, Chọn tài sản cần ghi giảm

Nhấn Lưu để hoàn tất.