1. Các trường hợp cần đánh giá lại TSCĐ

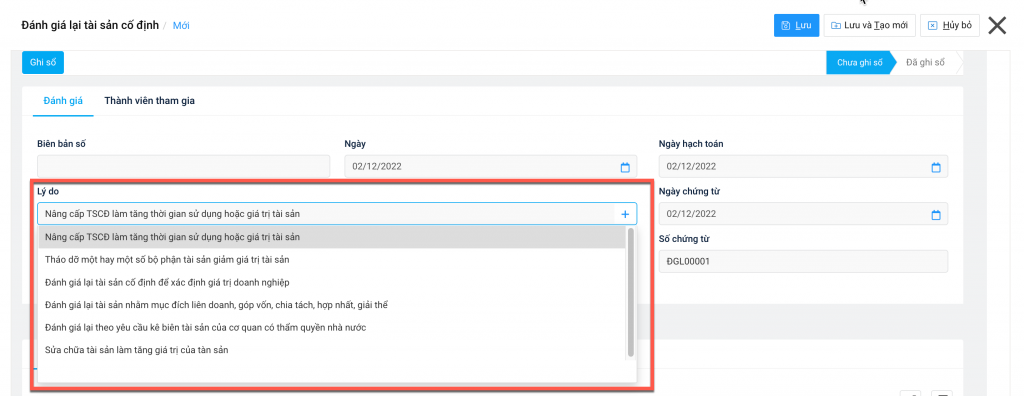

- Nâng cấp TSCĐ làm tăng thời gian sử dụng hoặc giá trị tài sản

- Tháo dỡ một hay một số bộ phận tài sản giảm giá trị tài sản

- Đánh giá lại tài sản cố định để xác định giá trị doanh nghiệp

- Đánh giá lại tài sản nhằm mục địch liên doanh, góp vốn, chia tách, hợp nhất, giải thể.

- Đánh giá lại theo yêu cầu kê biên tài sản của cơ quan nhà nước có thẩm quyền.

2. Định khoản

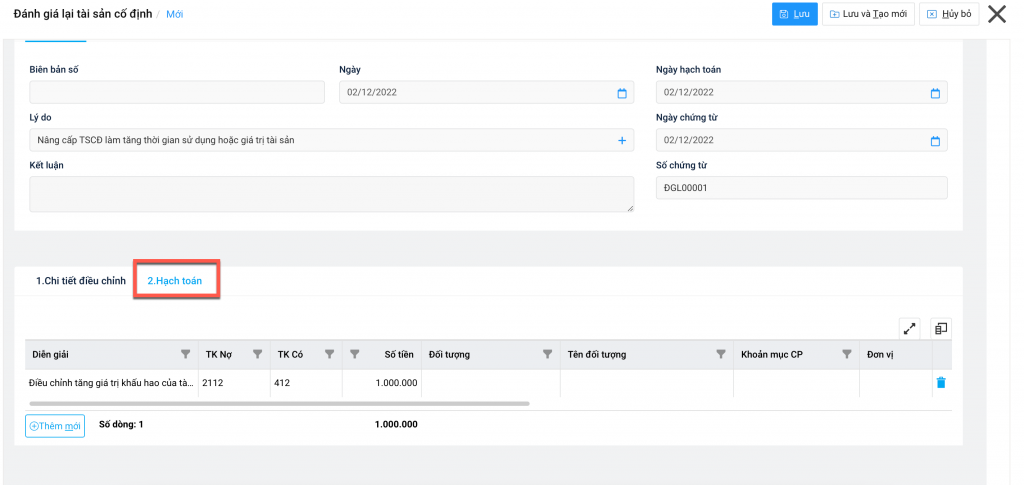

TH1: Trường hợp giá trị đánh giá nhỏ hơn giá trị TSCĐ được mang đi đánh giá

Nợ TK 412…

. Có TK 211, 213, 217

TH2: Trường hợp giá trị đánh giá lớn hơn giá trị TSCĐ được mang đi đánh giá

Nợ TK 211, 213, 217

. Có TK 412…

3. Mô tả nghiệp vụ

Khi có nhu cầu đánh giá lại, bộ phận kế toán sẽ phát sinh một số hoạt động sau:

Thành lập hội đồng đánh giá gồm kế toán TSCĐ, Giám đốc hoặc kế toán trưởng, đại diện bộ phận sử dụng.

Hội đồng thực hiện đánh giá và ghi giá trị tính khấu hao và thời gian sử dụng mới của TSCĐ vào biên bản đánh giá lại TSCĐ.

Kế toán căn cứ vào Biên bản đánh giá thực hiện hạch toán điều chỉnh tăng, giảm giá trị tính khấu hao hoặc thời gian sử dụng của TSCĐ.

4. Hướng dẫn trên phần mềm

Nghiệp vụ “Đánh giá lại TSCĐ” được thực hiện trên phần mềm như sau:

- Vào phân hệ Tài sản/ tab Tài sản cố định\ Đánh giá lại, chọn chức năng Tạo mới

- Chọn lý do đánh giá tương ứng với mục đích sau khi đánh giá.

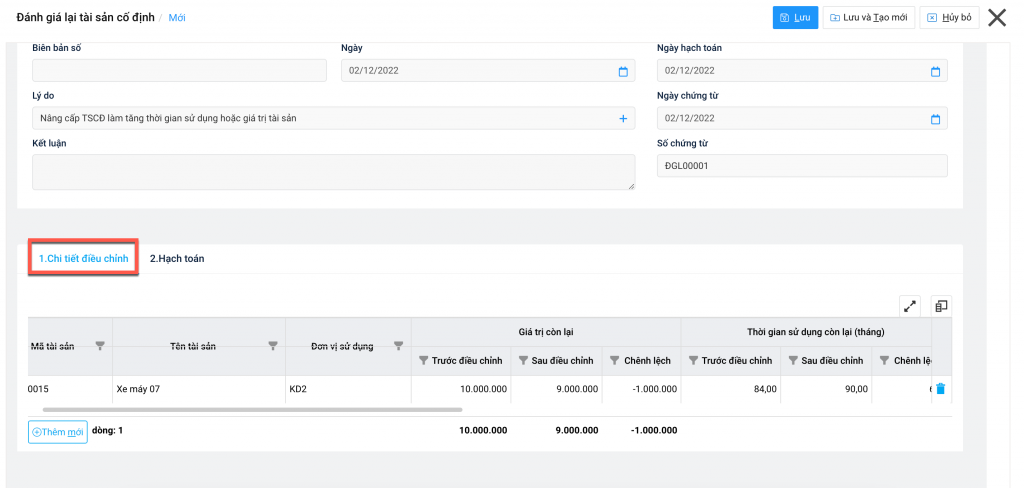

- Tab Chi tiết điều chỉnh: khai báo thông tin giá trị còn lại, thời gian sử dụng còn lại, hao mòn lũy kế,… sau điều chỉnh.

- Tab Hạch toán: ghi nhận bút toán đánh giá lại TSCĐ.

Nhấn Lưu để hoàn tất.